Möglichkeiten der Nachtragsprüfung

Veröffentlicht von Besecke in Baunachtrag · Donnerstag 21 Okt 2021

Tags: Baunachtrag, Nachtragsprüfung

Tags: Baunachtrag, Nachtragsprüfung

Möglichkeiten der objektiven Nachtragsprüfung – Aufbau Nachtragsmanagement

"Halleluja alles muss raus" sind die Gedanken der politisch Verantwortlichen und Verwaltungsbeamten im Gebäudemanagement in einer Stadtverwaltung in RLP ohne über die erheblichen Mehrkosten bei Baumaßnahmen nachzudenken. Das eigene Ego ist stärker als der Gedanke, dass es sich bei den Baumehrkosten eigentlich um Steuergelder handelt. So haben statistische Auswertungen von Rechnungsprüfungen ergeben, dass jede Baumaßnahme in dieser Stadtverwaltung im Schnitt 11% teurer wird als im Baubeschluss veranschlagt.

Es waren eben „besondere Umstände“ oder „Eigendynamik der Baumaßnahme“, welche das eigene Ego der Führungskräfte befriedigen da es sich nicht um das eigene Geld handelt.

Die eigenen Prüfer werden gemobt, beschimpft und als unloyal bezeichnet, weil sie auf diese Mißstände hinweisen und dokumentieren.

Der Bundesrechnungshof hat in seinem Gutachten zur Wirtschaftlichkeit der Verwaltung schon 2003 festgestellt, dass es keine öffentlichen Baumaßnahmen ohne Nachträge gibt. Sie stellten in dem Gutachten fest, dass es zu erheblichen Auftragserweiterungen durch Nachträge und Mengenmehrungen gekommen ist, welche auf eine mangelhafte Leistungsbeschreibung infolge einer unzureichenden Planung und Bauvorbereitung zurückzuführen waren. Etwa 13% von rd. 3000 Baumaßnahmen rechnete die öffentliche Verwaltung mit Kostensteigerungen von mehr als 30% der ursprünglichen Auftragshöhe ab.

„Der Bundesrechnungshof hat empfohlen, den Umfang und Inhalt von Nachtragsvereinbarungen als Qualitätsmerkmal der Planungstätigkeit und der Ausschreibung aufzufassen. Die mit der Schlussrechnung zu erstellenden Kontrolllisten über die Abrechnungsmengen (Soll-Ist-Vergleiche) sollten ausgewertet werden, um den Ursachen von Nachträgen und Kostensteigerungen gezielt nachzugehen und diese künftig weitgehend zu vermeiden. Die Ergebnisse von Soll-Ist-Vergleichen können ferner Mängel in der Bauvorbereitung aufzeigen, denen durch gezielte Schulungen der Beschäftigten der Verwaltung entgegengewirkt werden könnte. Insbesondere Überschreitungen von mehr als 10 % der Vertragssumme sollten schriftlich begründet werden. Die Verwaltung muss im Rahmen der Fachaufsicht auch durch Dritte erstellte Planungen und Ausschreibungen auf Plausibilität prüfen.“

In der Stadtverwaltung in RLP bestätigen sich nach Prüfung die Feststellungen des Bundesrechnungshofes. Bei einem Bauvolumen von ca. 112 Mio€ war das Nachtragsvolumen (Änderung des ursprünglichen Werkvertrages entsprechend der öffentlichen Ausschreibung) ca. 18 Mio€, was zu einer Kostensteigerung von ca. 6,9 Mio€ geführt hat. Ein Umdenken der politischen Verantwortlichen konnte nicht festgestellt werden, obwohl dies bei der Haushaltslage angebracht und notwendig gewesen wäre. Das persönliche Ego der politischen Führungskräfte war stärker als die Vernunft, sparsam mit Steuergeldern umzugehen bzw. die Gründe für die Kostenüberschreitungen zu erforschen.

Gerade bei Zuwendungsobjekten mit der ANBest ist es bedenklich, wenn die Vergabevorschriften mit s.g. zusätzlichen Leistungen als "Nachträge" nach dem Motto "Mach mal mit"umgangen werden.

Allerdings hat sich auch nachfolgender Glaubensatz für die Baufirmen im Rahmen der Gewinnoptimierung bewahrheitet.

Nachträge sind die Nachschläge,

welche

erst so richtig satt machen

(Thode/Quack)

Jede Führungskraft muss natürlich für sich selber entscheiden, welchen Weg er einschlagen will. Zur Gewinnoptimierung der Baufirmen auf Kosten der Steuerzahler oder der objektiven unbefangenen Nachtragsprüfung entsprechend den Leitsätzen des Bundesgerichtshofes.

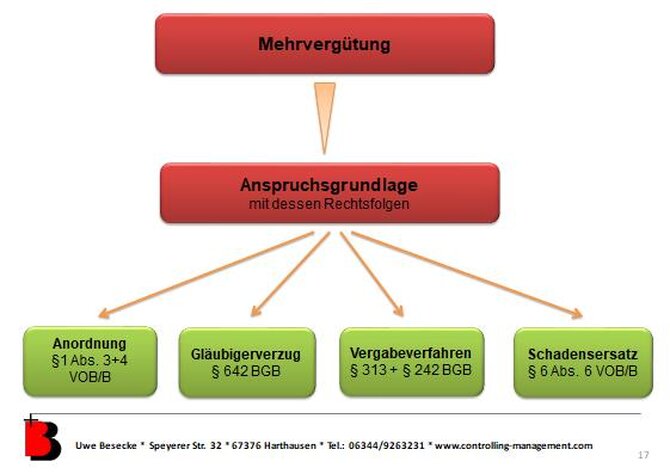

Der Begriff „Nachtrag“ ist im Gesetz und in der VOB nicht weiter geregelt. Es bedeutet, dass ein Auftragnehmer einen Anspruch auf eine Vergütung erhebt, weil der ursprüngliche angebotene Werkerfolg geändert wurde (Werkvertragsänderung). Dies kann eine mangelhafte Planung/Ausschreibung der externen Architekten/Ingenieure sein, der Eingriff des Auftraggebers in den Bauablauf durch Anordnungen weil es seine Ansichten geändert hat oder durch Störungen des Bauablaufs soweit der Auftraggeber dies zu verantworten hat. Man darf nicht verkennen, dass die Auftragnehmer durch den öffentlichen Wettbewerb eine Gewinnoptimierung nur durch Baunachträge vollziehen können.

Im ersten Schritt sind immer die rechtlichen Anspruchsarten zu prüfen.

Der öffentliche Auftraggeber ist somit gut beraten, eine objektive unbefangene und erfolgreiche Abwehr von Nachträgen am Bau zu organisieren. Der öffentliche Auftraggeber kann nicht verhindern, dass ein Auftragnehmer zur Gewinnoptimierung angebliche Ansprüche als Baunachtrag anmeldet. Die Anmeldung eines Nachtrages ist somit nur der erste Schritt zum Versuch der Geltendmachung von Mehrkostenansprüchen. Die Forderung kann berechtigt oder unberechtigt sein.

Auf jeden Fall sind solche Einschätzungen wie „Nachtragspreise nicht angemessen und marktüblich“ oder „Preise sind auskömmlich und ausreichend kalkuliert“ bzw. "der Baunachtrag ist berechtigt" völlig fehl am Platze.

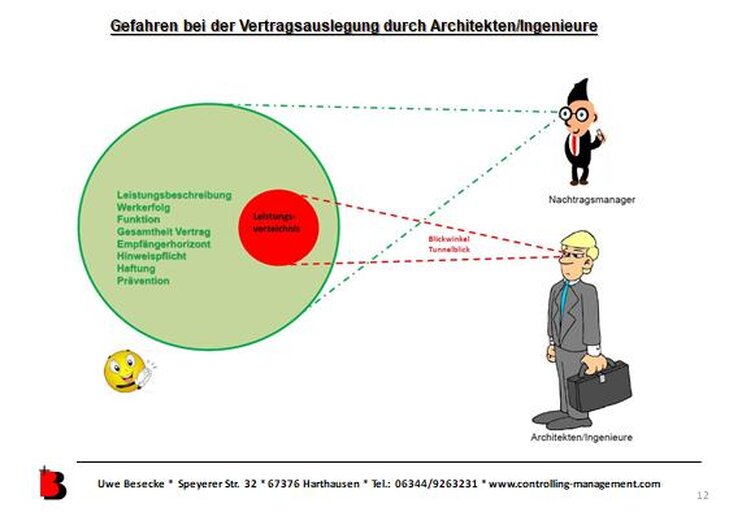

Unbefangen heißt, dass nicht die externen Architekten/Ingenieure den Rechtsanspruch des geltend gemachten Nachtrags prüfen sollten (Rechtsdienstleistungsgesetz), auch nicht die unmittelbar beteiligten Sachbearbeiter sondern Sachbearbeiter (Nachtragsmanager), welche nicht in das operative Geschäft eingebunden und speziell geschult sind. Das können z.B. Prüfer oder Juristen des eigenen Rechtsamtes sein.

Ein Beispiel für die falsche Bewertung von Architekten/Ingenieure für eine Nachtragsbegründung ist, wenn diese als Begründung feststellen, der Nachtrag stand nicht im Leistungsverzeichnis. Der Bundesgerichtshof hat zu dieser Aussage "stand nicht im Leistungsverzeichnis" oder "war technisch notwendig" festgestellt:

Daraus, dass ein bestimmtes Ausführungsdetail nicht erwähnt ist, kann nicht ohne weiteres geschlossen werden, dass es nicht geschuldet ist.

Gleichzeitig sollten unbedingt Vollmachtsregelungen für Baustellenanordnungen hinsichtlich rechtsgeschäftlicher Willenserklärungen und Nachtragsbeauftragungen erlassen und in den zentralen Vertragsbedingungen verankert werden.

Dort, wo wir bereits ein betrieblichen Nachtragsmanagement in der öffentlichen Verwaltung aufgebaut wurde, war das Feedback, dass jedes Jahr 1 – 2 Mio€ eingespart wurden und die Verwaltungskosten für das Nachtragsmanagement wesentlich geringer als die Mehrkosten infolge Baunachträge waren.

Die Gleichgültigkeit der Sachbearbeiter wurde verringert, weil bereits die Führungskräfte und die politischen Verantwortlichen darauf drängen und verlangen, dass sparsam und bewusst mit Steuergeldern umgegangen wird. Die Motivation der unmittelbar beteiligten Sachbearbeiter wird wesentlich gestärkt, da die Führungskräfte hinter Ihnen stehen und diese unterstützen.

Letztendlich ist ein unabhängiges betriebliches Nachtragsmanagement auch eine Fürsorgepflicht des Arbeitgebers hinsichtlich der VV "Korruptionsprävention in der öffentlichen Verwaltung".

Es spricht also sehr viel dafür, ein betrieblichen Nachtragsmanagement aufzubauen. Wir unterstützen Sie gerne mit unserer Erfahrung auf diesem Gebiet. Mehr dazu hier

Es gibt noch keine Rezension.