Zusammenhang Wirtschaftlichkeitsprüfung und Nachtragsmanagement

Veröffentlicht von Besecke in Vergabeverfahren · Montag 15 Okt 2018

Tags: Baunachtrag, Prüfung, Wirtschaftlichkeit, VOB

Tags: Baunachtrag, Prüfung, Wirtschaftlichkeit, VOB

Zusammenhang zwischen Wirtschaftslichkeitsprüfung im Vergabeverfahren und dem Nachtragsmanagement in der Bauausführung

(Auszug aus Fachvortrag "Gliederung workshop Wirtschaftslichkeitsprüfung und Nachtragsmanagement")

Im ersten Anschein mag kein unmittelbarer Zusammenhang bestehen. Die Wirtschaftlichkeitsprüfung wird im Zusammenhang mit einer Beauftragung bei einem Vergabeverfahren durchgeführt und Baunachträge entstehen grundsätzlich erst nach einer Beauftragung innerhalb der Bauausführung.

Unsere Prüfungen über einen größeren Zeitraum in einer öffentlichen Verwaltung in RLP zeichnen einen mittelbaren Zusammenhang zwischen s.g. Unterkostenangebote und späteren Kostenexplosionen auf. Damit es dazu kommt, sind aber weitere wesentliche Faktoren notwendig, welche nur für Insider zugänglich sind.

Es ist die Tendenz bei den Auftragnehmern vorhanden, Gewinnerwartungen gezielt auf die Baunachträge zu verlagern. Dazu ist es erst einmal notwendig, ein öffentliches Vergabeverfahren zu gewinnen, um dann den Bauauftrag zu bekommen.

1) Unterkostenangebote und der Versuch der Optimierung durch Nachträge

Der Normalfall bei einem Unterkostenangebot im Rahmen eines öffentlichen Vergabeverfahrens wäre, wenn der Unternehmer dringend einen Auftrag zur Überbrückung einer Auftragsflaute sucht und aus diesem Grund es nur zur Deckung seiner eigenen Fixkosten kommt. Dies ist nach der Rechtsprechung zulässig und legitim und kann von der Vergabestelle nur sehr schwer aufgeklärt werden.

Aufgeklärt kann es durch die Vergabestelle nur, wenn im Vergleich der Einheitspreise im Preisspiegel große Abweichungen in wesentlichen Hauptpositionen bestehen und die Urkalkulation zur Angebotsprüfung vorliegt.

Immer noch besteht in einigen Vergabestellen der Mythos, dass Urkalkulationen nur im Beisein des Bieters geöffnet werden dürfen. Diesen Irrglaube hat die Rechtsprechung bereits widersprochen (siehe Urkalkulation). Kann diese erhebliche Abweichung nicht objektiv aufgeklärt werden, dann kann der Anschein bestehen, dass der Unternehmer im Rahmen der Bauausführung diese Unterkosten aufzubessern versucht (Gewinnerzielungsabsicht), was nur mit einem echten funktionierenden Nachtragsmanagement entgegenzuwirken ist.

2) Spekulation auf unzureichende Leistungsverzeichnisse/Mengenermittlungen

Was ist aber dann, wenn der Unternehmer erhebliche Schwächen im übersandten Leistungsverzeichnis hinsichtlich der Mengen, der technischen Beschreibung der Positionen oder sinnlose/überflüssige Positionen ausmacht und erkennt, dass die öffentliche Verwaltung schwach besetzt und kein Nachtragsmanagement hat?

Man darf nicht verkennen, dass auf Seiten der Anbieter Fachexperten sich befinden, die sich in der ausgeschriebenen Leistung auch auskennen und Schwachstellen der Architekten/Ingenieure in ihrer Ausschreibung erkennen können.

In der jüngsten Entscheidung des BGH wird von Manipulation und Spekulation gesprochen, was durch die Vergabestelle aufzuklären ist.

Wenn die Vergabestelle in ihrer Wirtschaftlichkeitsprüfung diese Anzeichen von Spekulation/Manipulation nicht erkennt oder es politisch nicht gewollt ist (Spruch „wir haben doch gespart“), wird der Anbieter seine Spekulationsabsichten umsetzen und es zu einer Kostenexplosion kommen. Das zeigen viele Prüfungen in dieser öffentlichen Verwaltung.

Wenn das Spekulationsangebot schon nicht ausgeschlossen wird, so sollte ein strenges Nachtragsmanagement wenigstens zur Abwehr der Mehrkosten vorhanden sein.

Damit besteht ein Zusammenhang zwischen Wirtschaftlichkeitsprüfung und Nachtragsmanagement.

Praxisbeispiel nur im Rahmen der Inhouseschulung.

In einem Fall war es offensichtlich, dass der Unternehmer durch wahrscheinlich örtliches Insiderwissen spekuliert hat, dass die Position „Ausbesserung der Rinnenplatten“ nicht zum Tragen kommt, weil die Rinnenplatten nicht ausgebessert werden sollten sondern vollständig mit Fundament erneuert werden mussten (Nachtrag). Es war also erst mal notwendig, den Auftrag zu bekommen um dann über Nachträge eine Gewinnoptimierung vornehmen zu können.

Gleichzeitig erkennen Bieter, wenn eine falsche Mengenermittlung in einer eigentlichen Nebenposition vorliegt und das die realistische Menge wesentlich höher liegt.

Dies klappt auch, wenn eine effektive Wirtschaftlichkeitsprüfung auf Basis der Urkalkulation nicht durchgeführt wird (Slogan wie angemessen, auskömmlich, „wir haben gespart“) und ein Nachtragsmanagement nicht vorhanden ist.

3) Absprachen und mangelhafte Planung/Ausschreibung

Es ist im Rahmen der Wirtschaftlichkeitsprüfung durch die Zentrale Vergabestelle schwer festzustellen, ob im Vorfeld einer öffentlichen Ausschreibung Absprachen oder Nebenabreden zwischen den Beteiligten getroffen wurden, wenn es keine wesentlichen Preisabweichungen in den einzelnen Positionen oder im Gesamtangebot gibt.

Bewegen sich die Einheitspreise und das Gesamtangebot in einem Toleranzrahmen von 10% bis zu 20%, so besteht für die Vergabestelle im Anschein kein Grund, mögliche Aufklärungsgespräche über den Preis zu führen.

Aus dem Prüferalltag kann man aber erkennen, dass es zwar im Gesamtangebot keine, über den angemessenen Toleranzrahmen hinausgehende Abweichungen bestehen, aber bestimmte Einzelpreise im Angebot besonders hoch sind und manche dann wieder besonders niedrig.

Im Nachhinein stellt man fest, dass die Positionen mit den niedrigen Preis entfallen sind und die Positionen mit dem hohen Preis zur Ausführung kamen. Ein Phänomen, was häufig anzutreffen ist und alle Baugewerke betrifft.

Wäre es nicht ein Vorteil in der Kalkulation, wenn man wüsste welche Positionen aus dem Leistungsverzeichnis nicht ausgeführt werden sollen (s.g. Schein- und Nullpositionen)?

Beispiele aus der Prüfung:

Die Ursachen für solche Schein- und Nullpositionen können vielfältig sein und sind im Zuge der Wirtschaftlichkeitsprüfung durch die Vergabestelle sehr schwer festzustellen.

Wesentliche Ursachen können sein:

¾ keine ausreichende Ausführungs- und Detailplanung durch die Architekten/Ingenieure

¾ Fehlplanungen vor Erstellung der Leistungsverzeichnisse

¾ überhastete Erstellung eines Leistungsverzeichnisses unter Zeitdruck

¾ Erkennen von technisch unsinnigen Positionen, weil diese Positionen nicht im Zusammenhang mit dem ausgeschriebenen Werkerfolg stehen (reine Preisabfragen)

¾ Bedarfspositionen, wenn diese im Gesamtpreis gewertet werden und nicht gekennzeichnet sind

¾ Absprachen, dass ein bestimmter Bieter einen Wissensvorteil erhält

¾ Nebenabreden zwischen den handelnden Beteiligten

¾ Auftraggeber ändert im großen Stil nach Beauftragung den geschuldeten Werkerfolg

In solchen Fällen kann ein effektives Nachtragsmanagement die Lösung zur Verhinderung einer Kostenexplosion sein. Ein Ergebnis aus dem Nachtragsmanagement kann sein, dass Honorarkürzungen wegen Schlechtleistung nach dem Leistungsstörungsrecht des BGB vorgenommen und auch Schadensersatzforderungen gegen die Architekten/Ingenieure erhoben werden.

Dies geht aber nur dann, wenn der öffentliche Auftraggeber aktiv und bewusst solche Sachverhalte annimmt und gewillt ist, Gegenmaßnahmen einzuleiten. Dazu ist es notwendig, das „Vier-Augen-Prinzip“ einzuhalten, die VV "Korruptionsprävention in der öffentlichen Verwaltung in RLP" anzuwenden und bei der Prüfung objektiv und unbefangen zu sein.

Ist dies nicht der Fall, wird es zu unvermeidlichen Kostenexplosionen kommen.

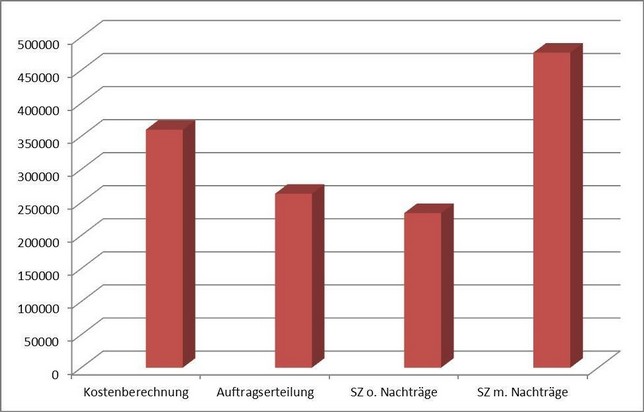

Beispiel Straßenbau (Nachtragsmanagement in der Verwaltung nicht vorhanden):

Fazit:

Ausgehend von unserer Berufserfahrung bei der Prüfung von Vergabesachverhalten kann man die eingangs erwähnte Fragestellung bejahen.

Es besteht ein Zusammenhang der Wirtschaftlichkeitsprüfung im Vergabeverfahren auf Basis z.B. der Urkalkulationen und der Nachtragsprüfung während der Bauausführung.

Sind Spekulationen und Schlechtleistungen bei den Leistungsverzeichnissen (Mengenabweichungen, Nullpositionen) nicht bei der Wertung der Angebote erkennbar, bleibt als Ausweg und Anker nur noch ein funktionierendes Nachtragsmanagement übrig um Kostenexplosionen zu vermeiden.

Nachtragspreise, sei es aus geänderter oder zusätzlicher Leistungen und Mengenabweichungen, sind nach der VOB/B auf Basis des Hauptangebotes zu ermitteln. Dafür bildet die Urkalkulation, welche bereits zur Wirtschaftlichkeitswertung vorliegt, die entsprechende Grundlage.

Dabei ist aber im Vorfeld die Anspruchsgrundlage „dem Grunde nach“ des Baunachtrages hinsichtlich des geschuldeten Werkerfolgs und der Funktion einer Leistung zu prüfen.

Dazu hat der BGH ausgeführt:

„Leistungsbeschreibungen in Bauverträgen sind häufig nicht abschließend. Viele Details der Ausführung sind in ihnen nicht genannt oder genauer beschrieben. Daraus, dass ein bestimmtes Ausführungsdetail nicht erwähnt ist, kann nicht ohne weiteres geschlossen werden, dass es nicht geschuldet ist. Vielmehr sind bei der Ermittlung der vertraglich geschuldeten Leistung auch die sonstigen vertragsbegleitenden Umstände, die konkreten Verhältnisse des Bauwerks und seines Umfeldes, der qualitative Zuschnitt, der architektonische Anspruch und die Zweckbestimmung des Gebäudes heranzuziehen (vgl. BGH, Urteil vom 21. November 2013 - VII ZR 275/12). Insbesondere sind grundsätzlich auch diejenigen Leistungen geschuldet, die erforderlich sind, damit das Werk die vereinbarte oder nach dem Vertrag vorausgesetzte Funktion erfüllt (vgl. BGH, Urteil vom 8. November 2007 - VII ZR 183/05).“

„Die übergreifende funktionale Struktur des geschuldeten Werkerfolges ist somit eine wesentliche, ungeschriebene Ergänzung der werkvertraglichen Leistungsbeschreibung.“

Gefährlich kann es werden, wenn man die Wirtschaftlichkeits- und Nachtragsprüfung nur den beteiligten befangenen Architekten/Ingenieure überlässt. Wir nennen das den "Tunnelblick" nur auf den technischen Zusammenhang. Wirtschaftlichkeitsprüfung ist in erster Linie keine technische sondern eine baubetriebswirtschaftliche Betrachtung, sowie die Nachtragsprüfung neben der Klärung von Rechtsfragen ebenfalls ein wirtschaftlichen Schwerpunkt hat.

Wenn die Vergabestelle eine bewusste Wirtschaftlichkeitsprüfung durchführt, ist das die Grundlage für ein effektives Nachtragsmanagement.

Mehr dazu auch in unseren Inhouseschulungen hier:

(Anmerkung: Die Ausführungen sind die persönlichen Ansichten des Verfassers und stellen keine bautechnische oder rechtliche Beratung im Einzelfall dar)

Es gibt noch keine Rezension.